U体育 TCL科技亮丽财报背后,仍受困于光伏底部困局

发布日期:2026-05-10 09:32 点击次数:68

TCL科技交上的2025年财报,可能并不像名义上那样光鲜漂亮。

公司近期涌现的事迹涌现,2025年已毕买卖收入1840.6亿元,同比增长11.7%,归母净利润45.2亿元,同比大增188.8%,远超2024年的利润增速。年末筹画性现款流净额440.2亿元,同比增长49.1%。尽管唱多声量不小,但成本市集响应安心,自3月末事迹涌现日于今,股价几无变化,涌现出资金对公司利润捏续性的严慎和担忧。

TCL科技是半导体涌现双寡头之一,半导体涌现业务是其中枢维持业务、新动力光伏为第二增长弧线。两大赛说念因身处不同的周期位置,走出了天渊之别的轨迹。面板因正处于窘境回转周期,基本孝敬了TCL科技全部的利润,而光伏业务仍深陷产能富有泥沼,已贯串亏本九个季度,成为集团事迹的要紧牵扯。

面板周期慢步朝上,孝敬中枢利润

半导体涌现是TCL科技的中枢维持业务,主要涵盖了电视、条记本电脑、平板、车载及手机等种种电子居品的屏幕,也叫作念面板。2025年该部分收入占到总营收的65.59%,TCL科技主要通过控股TCL华星捏有面板业务。

当今主流的面板本事是LCD(液晶涌现器),绝大遍及使用玻璃基板,不行弯折,屏幕形态多为刚性。新本事标的是OLED(有机液晶涌现器),主要用塑料等有机材料动作基板,不错障碍和折叠。

2025年,TCL华星涌现器、笔电及手机面板出货量同比增长17%、64%、29%,市集份额均位居民众前哨,平板涌现的市集份额也跃升至民众第二。在面板行业,京东方A和TCL华星是两大龙头。据Omdia,2025年大尺寸LCD面板出货量中,京东方预测以36.2%的份额位居第一,其次是华星光电的16.4%,两家所有这个词已占面板市集的半壁山河。

LCD面板的中枢卑鄙是TV、PC和智妙手机等,需求端严重依赖宏不雅与破钞电子周期。同期,供给一侧则具有典型的重钞票属性,举例华星光电11代面板样貌投资金额高达426.83亿元。再加上,从开工到量产,中间长达18—24个月,这决定了,LCD面板是原原委委的周期性产业。

TCL华星上半年享受了周期顶部高价红利,下半年产业链控产限价,幸免了利润被严重侵蚀,因此2025年全年纪迹仍算的上可不雅。2025年华星营收达1052.4亿元,同比增长17.4%,净利润80.1亿元,同比增长44.4%;包摄TCL科技股东净利润为53.6亿元,同比增长54.4%。

畴昔很长一段时辰内,日韩厂商占据了民众面板的主要份额,中国大陆干涉较晚,但凭借国度政策补贴,以及行业低谷期逆势布局产线的策略,内地厂商快速崛起。而中国坚实的制造业基础上风,也更容易酿成从材料、诱导到零组件等全产业链配套,使得内地企业以更低的成本和更高的居品良率,其后居上。2005年到2025年,中国大陆企业占民众LCD总产能的比例,从3%一王人飙升至76%,日韩厂商基本退出了市集竞争。

动作周期性行业,价钱战是龙头扩大市集份额常用的技巧,亦然加重行业恶性竞争的恶疾。经常而言,在行业上行期,丰厚的利润会诱骗企业扩大产能,多卖多赚。但当产能从容超出需求后,价钱就会掉头向下。此时资金实力丰足的龙头会带头降价,为争取订单,同行被动只可随从降价,产生负向轮回,最终当价钱跌破现款成本,中小企业会因亏本率先退出市集,龙头却可依仗资金安全垫络续扩产,相接退出的产能,从而完成份额的逆势膨胀,经由一番洗牌后份额也更为连结。

不啻面板,家电、光伏、存储芯片、锂电板等重钞票行业的历史,均是价钱战的堕泪史。

在最近一轮面板周期中,针对电视、 PC 、平板等破钞电子的以旧换新政策,径直拉动采购,大尺寸面板需求爆发。受此推动,大尺寸电视面板价钱自2024年10月起止跌回稳,2025年3月达到阶段性高点,当年6月运转下落趋势。不外,因“反内卷”声浪在2025年渐起,包括TCL华星在内的多家头部面板厂,顺报命令,毁灭以量换价策略,启动大范畴“动态控产”,行业平均稼动率从此前的85%摆布下降至80%摆布,控产胜仗显赫。

供给侧主动限产这一举措,令本轮周期高位与低位的差值大幅减少,以往盛开大合的周期属性显著弱化,底部期关于龙头的现款流龙套,也较以往大为改善。汇添富外延增长主题股票基金司理蔡志文这么示意,面板行业相干部门已明确相通行业幸免低水平相通确立,LCD面板改日不会有新增产能,而需求每年保捏4%—5%的增长,当前行业如故处于较高开工率。

天然,TCL华星高利润背后,除了周期红利外,从财务角度看,还有一个很紧迫的原因,等于TCL华星如故完成了主要高世代线如t9、t11的产能确立,巨幅成本开支阶段已过。财报涌现,公司的在建工程范畴从2024年的235.81亿元降至161.77亿元。与此同期,早期建成的t1、t2等早期产线折旧陆续到期,折旧用度连年下降,利润空间也较以往被打开。

畴昔几年来,TCL科技通过一系列收购动作,加强关于华星面板中枢产线的限度,一步步将少数股东的股权收入囊中。2025年,公司以定增、银行告贷以及自有资金垄断等阵势,接踵完成了t11相干钞票的收购与整合,同期还完成了G11产线(t6、t7)少数股权的政策收购。2026年3月,TCL科技公告拟通过定向增发和配套募资等阵势,以93.25亿元收购广州华星半导体45%股权。

若收购完成,TCL科技共计捏有华星约82.21%的股份。这也意味着,TCL科技一方面将享有华星更高比例的利润;另一方面,其改日的事迹将进一步与面板周期绑定。

本年以来,一季度TV面板捏续加价。券商预测,受冬奥会、天下杯等赛事召开刺激,TV需求将保捏飞腾,并拉动上半年TV面板督察加价态势。但受品牌厂商提前备货及芯片加价带来的成本压力影响,短期面板需求阶段性回落,二季度涨幅已显著放缓。下半年面板价钱走势,还取决于龙头是否严格实施控产以及需求端证实。另外,2026年针关于TV的以旧换新补贴幅度,较2025年显著缩水,这部分面板需求也将受到触及。

另外,天然TCL华星过了折旧岑岭,U体育(中国)官网入口但2026年的折旧金额仅仅小幅减少。公司在投资者交流会上提到,当今在确立中的t8会导致新增折旧,合座看2026年下降幅度不会终点显著,主若是因为2025收购的t11仍有部分厂房折旧,以及t9二期客岁已毕投产,到本年有部分折旧体现。

越卖越亏,TCL中环两年亏190亿

相似是周期行业,动作TCL科技第二增长弧线的光伏业务,却仍受困在廉价山地中,且底部拐点尚不巨大。TCL科技通过捏有TCL中环约29.91%股份,布局光伏赛说念,是其控股股东。

TCL中环是光伏硅片龙头,2024年硅片出货量约125.8GW,市占率达18.9%,居行业第一。TCL中环与另一家龙头隆基绿能,所有这个词占据了硅片超五成市集份额。

光伏产业链从2023下半年开启下行周期,因行业在建产能远超需求,企业间开打价钱战,导致现款成本底线被击穿,全行业堕入遍及亏本窘境。而产能出清是漫长的,加上光伏居品又往往受到好意思国关税政策的施压,比年来可谓难上加难。

重压之下,安有完卵,周期关于龙头的事迹如放大器,朝上的时候赚的盆满钵满,磨底的时候也幸亏遥遥伊始。

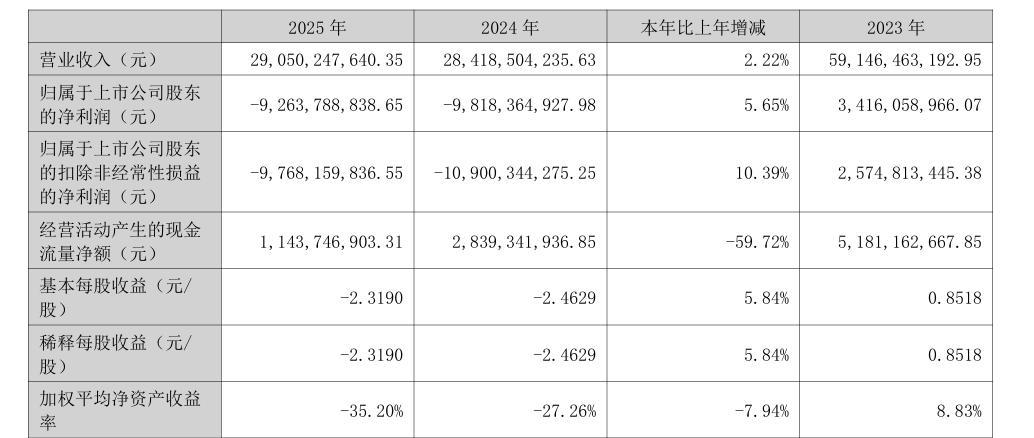

TCL中环2025年营收同比微增2.22%,增速大幅放缓;归母净亏本92.64亿元,虽较2024年有所收窄,但仍贯串录得两年亏本,累计亏本已达190.82亿元,并已亏光TCL中环上市以来累计利润。

2025年,TCL中环光伏硅片毛利率为-19.44%,光伏组件毛利率为-6.22%。可见,公司已堕入越卖越亏的忙绿模式。若以TCL科技所捏股份计较,TCL中环对集团的利润牵扯约27.71亿元。

国内光伏廉价强效,流血哀嚎,TCL中环将眼神投向利润率更高的国外,2019年公司斥资2.98亿好意思元入股Maxeon,本试图借助其专利和国外渠说念打开市集,然在泰西补贴退坡、高利率融资环境等冲击下,2021年至2024年,Maxeon 累计亏本卓越14亿好意思元,2025年筹画仍未显著改善,分娩基本停滞,不仅挤压TCL中环现款流,计提高达5.6亿元的大额商誉减值,也显赫牵扯利润。

半导体材料业务是TCL中环财报为数未几的亮点,该业务2025年已毕买卖收入57.07亿元,同比增长21.75%,占总营收比例为19.64%;毛利率达18.94%,同比耕作5.70个百分点。

主业失血触及现款流,2025年公司筹画举止现款流净额11.44亿元,同比大降59.72%,现款及现款等价物净流出31.82亿元。钞票减值对利润的挤压也不行小觑,2025年公司钞票减值计提高达46.22亿元,其中存货跌价准备就占了31.85亿元。

比年来TCL中环加码组价业务,欲解脱以往过于倚重硅片的单一营收结构,向全面一体化迈进。2025年公司组件营收达93.24 亿元,已占到中环总营收的32.1%。不外,2025年组件成本陡升,进一步削薄了利润空间。

银浆是光伏组件非硅成本的紧迫组成,国际银价受地缘政事和投资者需求推动,2025年大涨近140%,径直将银价占光伏组件成本比例从2025年头的不及10%,拉涨至年底的20%—30%。在需求减缓以及光伏电站开发商较强的议价权眼前,电板和组件厂商难以将原材料价钱高涨王人备向下传导,只可我方消化,组件部分盈利难上加难。

天然光伏行业在反内卷的命令下,也开启了由硅料龙头主导的主动限产等行业自律举措,但合座成果并不如面板。原因是上述自律模范虽让硅料价钱阶段性总结至成本线上,但加价并未传导至卑鄙,反而加重了电板和组件商的财务压力。有分析东说念主士指出,收储预期举高硅价之际,唯有少许数企业和个东说念主炒作多晶硅期货获益,部分企业的筹画景象反而更差了。

更为恶运的是,本年光伏可能仍是络续磨底的一年。彭博新动力财经光伏分析师谭佑儒以为,2026年民众光伏装机将初度下滑,预测同比下滑近1%。第三方光伏连络机构Infolink也以为,2026年可能是"十年来初度出现负成长"的时辰点。

该机构分析称,这主若是因为传统主力市集会国和好意思国需求拘谨,欧洲虽健硕发展但难以有大幅增量,且越来越多国度运转收紧新动力政策。中国市集方面,谭佑儒以为,受‘136号文’鼓舞、样貌管说念变化、投资收益率逻辑编削等多要素影响,2026年中国光伏装机范畴下滑17%至264GW。

新业务烧钱难止

不外,即便身处困局,TCL中环仍在扩大河山。2026年3月30日,公司公告称,TCL中环通过“股权转让+增资”,以12.58亿元将一说念新动力66.34%的表决权收至麾下。一说念新动力的主力居品是N型(TOPCon/BC)电视与组件,领有圆善的电板组件产能和渠说念。此番收购意图显著,TCL中环要补王人在组件渠说念方面的短板,搭建光伏全产业链,同期押注BC电板阶梯。

弥瞭望,该收购是否能已毕初志尚存省略情趣。短期而言,在TCL中环自己巨亏布景下,收购“资不抵债”的钞票是更像是一次赌博。一说念新动力2025年营收达92.79亿元,同比大幅下滑40.5%,归母净亏本19.70亿元。摈弃2025年末,公司总钞票128.87亿元,总欠债却高达141.89亿元。在光伏拐点迟迟未刻下,一说念新动力可能会络续拖拽TCL中环,浸损如故极度脆弱的现款流。

而更东说念主惊羡的是,公司主业严重亏本之时,却再次抛出了不卓越100亿元的大额答理筹画,“有钱不回购”牢骚声息四起。实践上,TCL中环自2020年起,就捏续进行年度大额闲置答理,2020年12月1日、2022年1月24日、2023年4月8日,2025 年 4 月 25 日,TCL中环接踵发布的年度闲置资金答理额度,别离不卓越50亿元、70亿元、100亿元、100亿元。

尽管公告称,闲置答理成心于提高公司自有资金的使用遵循和收益。但对投资者而言,上述举止果然“不雅感”欠安,进一步打击本就承压的二级市集行情。公司股价已较2022年的周期高点跌近80%,

TCL中环如今的窘境,其实是光伏产业产能富有布景下,企业廉价内卷的一个缩影。关于TCL中环而言,如安在短期糊口与弥远发展,如安在成本运作和实业筹画之间找到均衡,才是冒昧穿越周期的锚点。

而关于TCL科技来说,两大主业均属重钞票周期行业U体育,关于筹画的难度条目则更高,一朝两大中枢主业同期步入低谷,公司将遇到双倍冲击。因此,怎么限度欠债水平,保证健硕的现款流才是根底。毕竟,唯有活下去,活得久,才略比及下一轮周期回转。

mg免费游戏试玩平台 备案号:

备案号: